Какие банки Казахстана делают самые выгодные предложения в конце 2024 года

Иллюстративное фото: Digital Business

Казахстанские банки борются за внимание клиентов, внедряя самые разные продукты или развивая супераппы. Мы регулярно рассказываем об интересных банковских предложениях, а накануне завершения 2024 года решили отобрать самые выгодные из них. Прибыльные депозиты, недорогие кредиты и удобная ипотека в Казахстане — в материале Digital Business Finance.

Депозиты

В декабре стало известно, что лидером годового роста по числу вкладов среди банков страны оказался Bereke Bank — плюс 55%, до 1,4 трлн тенге. Вклады физлиц выросли на 61,7% за год.

«После увеличения со стороны регулятора базовой ставки 29 ноября, уже с декабря Bereke Bank оперативно поднял ГЭСВ по своему депозиту «Копилка» до 16,2%. Речь идет при этом о гибком депозите с ежедневной капитализацией, позволяющем свободно пополнять и снимать средства. По сберегательным вкладам с ограничениями снятий и пополнений ставки в банке еще выше — до 18,2%. Это максимальные ставки на рынке», — пишет ranking.kz.

Небольшой анализ показал, что привлекательные годовые эффективные ставки по депозитам предлагают не только Bereke Bank, но еще и Евразийский банк.

Bereke предлагает депозит «Салем» с максимальной ставкой для новых вкладчиков при отсутствии действующего депозита в банке.

- Максимальный срок депозита — 5 месяцев

- Номинальная ставка — 16,8%

- Годовая эффективная ставка вознаграждения — 18,2%

- Минимальная сумма — 5 тыс. тенге

- Максимальная сумма — 100 млн тенге

По этому депозиту не предполагаются дополнительные взносы, частичные изъятия и пролонгация. Можно совершить досрочное расторжение, но не ранее, чем через месяц.

Вклад принимается:

- от новых клиентов АО «Bereke Bank».

- от клиентов, которые закрыли все депозиты в АО «Bereke Bank» больше месяца назад.

- от клиентов с наличием остатков на депозите до 15 тыс. тенге включительно за последний календарный месяц.

На один ИИН можно открыть только один вклад.

Евразийский банк предлагает клиентам TURBO Deposit Накопительный.

Номинальная ставка — от 7,6% до 16,61%.

Годовая эффективная ставка вознаграждения — от 7,9% до 18,0%.

Минимальная сумма — 1 тыс. тенге.

Максимальная сумма — без ограничений.

Снятие денег по этому депозиту не предусмотрено. Сроки варьируются от 3 до 36 месяцев, но если мы говорим о высоких годовых ставках, то актуальны не долгосрочные вклады.

Годовая эффективная ставка вознаграждения в размере 17,5% актуальна для депозита сроком 6 месяцев без пополнения. Если клиент откроет депозит на такой срок в отделении банка на сумму от 10 млн тенге, то ГЭСВ составит 18%.

Автокредитование

«На 1 октября 2024 года портфель автокредитования в Казахстане достиг 3,2 трлн тенге. Это на 28,4% больше, нежели на начало года. Всего насчитывается 514 тысяч заемщиков по автокредитам. Средняя сумма оставшейся задолженности на одного казахстанца с автокредитом составляет 6,2 млн тенге, тогда как в начале года было 5,8 млн тенге. Максимальная сумма индивидуального долга на одного автозаемщика к 1 октября составляет 702,4 млн тенге», — сообщалось в telegram-канале Data Hub.

Что по предложениям на рынке?

Многие БВУ предлагают взять автомобиль в кредит: если не брать в расчет льготное кредитование под 4% (оформить которое не так-то просто), то выгодным предложением является автокредит на новую машину от Евразийского банка.

По информации на сайте, на приобретение новых легковых автомобилей без взимания комиссий в банке дадут кредит с годовой эффективной ставкой от 13,91%. Заем будет оформлен под залог приобретаемого транспортного средства.

- Возможная сумма кредита — от 450 тыс. до 45 млн тенге.

- Срок кредита — до 84 месяцев.

- Первоначальный взнос — от 0%.

Минимальный первоначальный взнос:

- От 0% от стоимости автомобиля (при приобретении автомобиля в кредит на сайте https://www.allurauto.kz/)

- От 5% от стоимости автомобиля (в зависимости от суммы кредита и марки автомобиля).

- В рамках Trade-in полная сумма или часть суммы первоначального взноса может быть принята автосалоном в виде подержанного. автомобиля заемщика/созаемщика (согласно требованиям автосалона).

Фото: Digital Business / Катерина Малама

Также одну из самых невысоких ГЭСВ предлагает Nurbank — от 22,1% до 29,1% годовых при кредитовании с комиссиями. Комиссия за организацию займа — 2% от суммы кредита + 10 тыс. тенге.

- Максимальная сумма — до 65% от рыночной стоимости движимого имущества, но не более 10 млн тенге.

- Срок — от 9 до 60 месяцев.

- Первоначальный взнос — от 35 %.

Ипотека

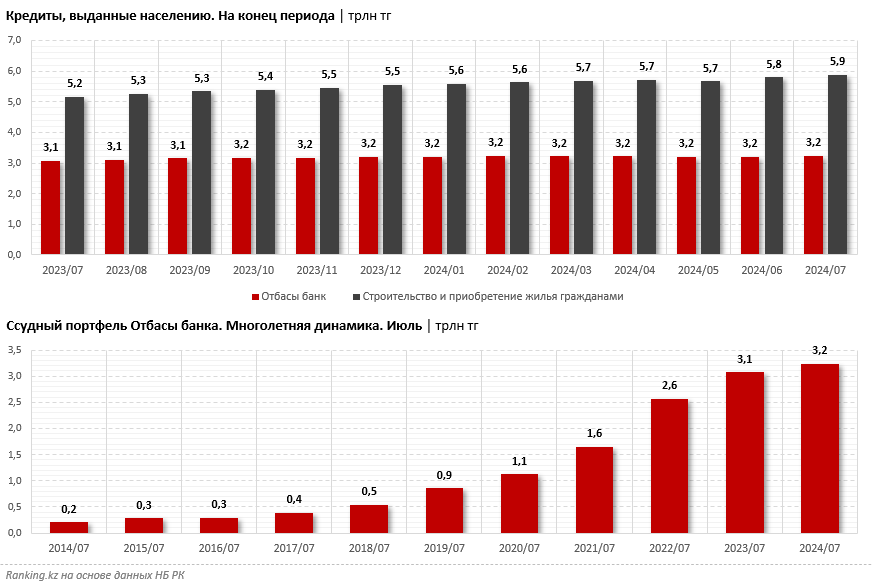

В середине 2024 года ranking.kz сообщал, что кредиты на строительство и приобретение жилья, выданные населению, достигли 5,9 трлн тг — на 13,9% больше, чем в аналогичном периоде прошлого года. При этом за пять лет объем рынка ипотечного кредитования вырос более, чем в 3,5 раза. И неудивительно, что чуть больше половины ипотечного рынка покрыто Отбасы банком.

Бывший ЖССБ традиционно дает возможность оформить более выгодную ипотеку, чем коммерческие банки. Новое жилье в кредит можно приобрести двумя различными способами, говорится на сайте.

- Жилищный заем с самой низкой процентной ставкой в Казахстане — от 3,5% годовых (ГЭСВ от 3,6% до 4,4%) до 5% (ГЭСВ от 5,1% до 6,9%), при сроке накопления на депозите не менее 3 лет.

- Промежуточный заем — ставка от 6% (ГЭСВ от 6,2% до 6,3%) до 8,5% годовых (ГЭСВ от 9% до 9,6%). Это заем с первоначальным взносом половины суммы на депозит и отсрочкой платежа по основному долгу.

Чтобы получить жилищный заем, необходимо открыть депозит в Отбасы банке, а также выполнить 3 условия:

- копить на депозите средства не менее трех лет;

- накопить половину необходимой суммы (50%);

- достичь минимального уровня оценочного показателя ОП-16.

Жилищный заем с аналогичной ставкой можно оформить также под гарантию физического лица на срок до 6 лет. Но максимально возможная сумма — 3 млн тенге.

Промежуточный заем действует, если срок накоплений менее 3 лет, но у клиента уже есть 50% от стоимости жилья. Начальная ставка по промежуточному займу действует до того момента, пока депозиту не исполнится 3 года. Затем клиент переходит на условия жилищного займа, и ставка по кредиту снижается до 5%.

Коллаж: kursiv.media, бильд-редактор: Артур Алескеров

Кредиты

Осенью в Нацбанке РК сообщили, что общий объем кредитов по отношению к прошлому году вырос на 21,3% и по состоянию на 1 августа 2024 года составил 37,8 трлн тенге. 46,1% от суммарного объема кредитов приходится на кредиты бизнесу (нефинансовые юридические лица и индивидуальные предприниматели, получившие кредиты на бизнес-цели).

Остальная и большая часть кредитов — 53,9% — пришлась на долю населения. Причем кредитование физлиц продемонстрировало значительный рост на 24,4% по сравнению с прошлым годом.

К слову, в конце лета этого года кредиты стали несколько привлекательнее в глазах казахстанцев. Потому что Агентство по регулированию и развитию финрынка РК внесло коррективы, обязав банки снизить максимальную годовую эффективную ставку по беззалоговым кредитам до 46% — ранее эта цифра составляла 56%.

Однако отобрать самый выгодный кредит не так просто, потому что это не столь очевидная задача. В этом вопросе все зависит от индивидуального запроса. Если вы захотите узнать ГЭСВ по кредиту, то лучше самостоятельно заглянуть в калькулятор или даже оставить заявку.

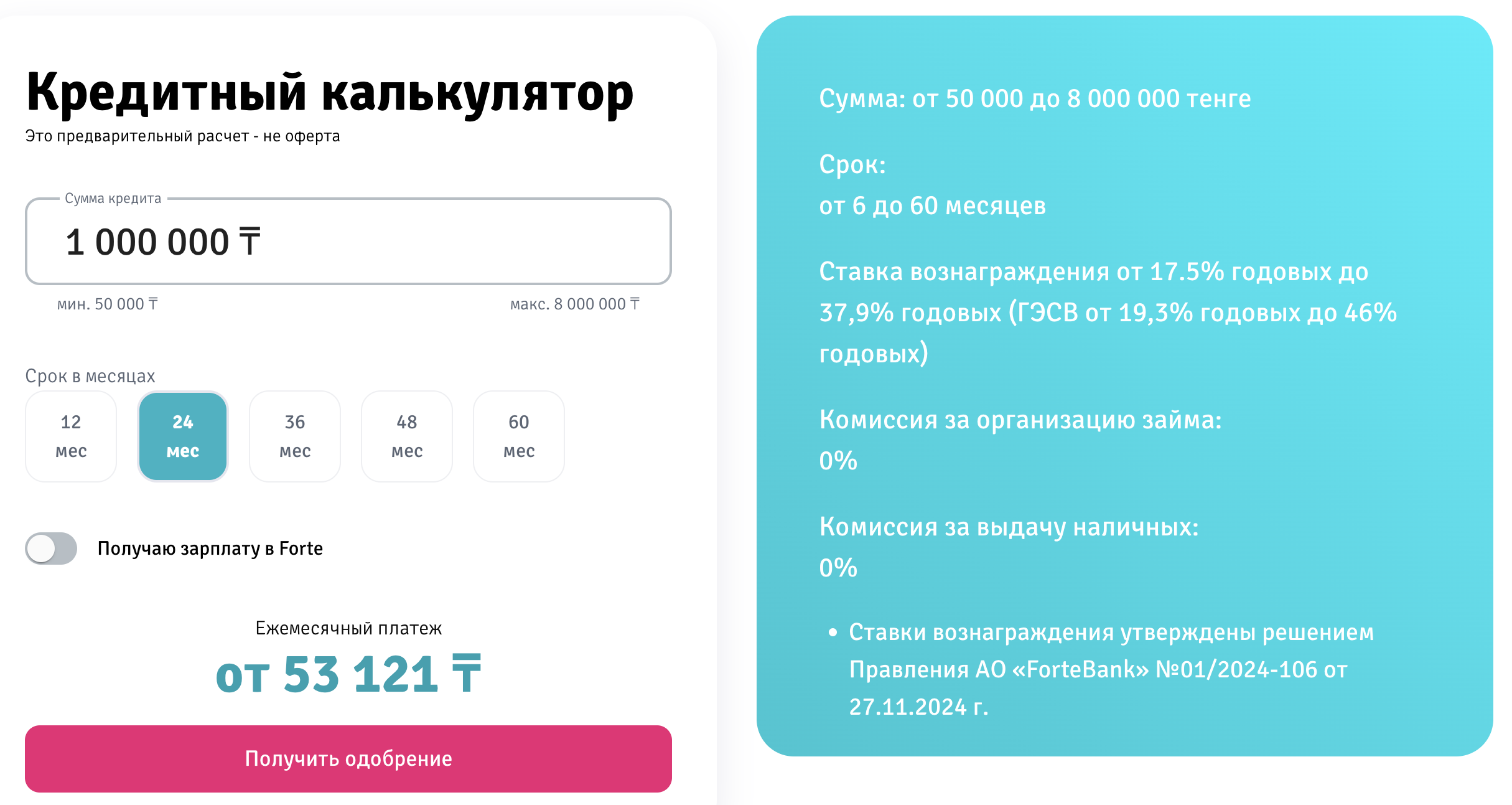

Ради эксперимента мы использовали сайт, предлагающий подобрать самые выгодные кредиты. Выбрали сумму в 1 млн тенге, а остальные критерии оставили нетронутыми. Сайт подобрал 22 предложения. Самым выгодным назвал вариант от Forte Bank, чья годовая эффективная ставка якобы равна 24,1% — идем проверять на сайте банка. Там сообщается, что ГЭСВ на кредит сроком до 5 лет и с максимальной суммой до 8 млн тенге варьируется от 19,3% до 46% годовых.

Мы дополнительно изучили годовые эффективные ставки 12 крупнейших банков и сделали вывод, что Forte Bank действительно предлагает выгодный вариант с самой низкой верхней границей ГЭСВ. В половине изученных банков эффективная ставка начиналась примерно от 22,5%, еще часть БВУ предлагает кредитоваться по ГЭСВ от 30% и выше.

Однако по части кредитования мы вновь оставляем ремарку: конкретные ставки и точные размеры выплат по определенному кредиту может узнать непосредственно клиент банка при оформлении займа.

Вам будет интересно: