Почему ипотека в Казахстане остается недоступной большинству казахстанцев?

Фото Digital Business

Представители банков, застройщики и аналитики рынка недвижимости обсудили сложившуюся ситуацию на рынке ипотеки Казахстана. Поводом для встречи в Алматы послужили сложившийся дисбаланс спроса и предложения на рынке, недоступность вторичного жилья для большей части населения. А еще рассказали, сколько переплачивает ипотечник за новое жилье в черновой отделке. Журналист Digital Business Finance записал самое интересное.

Более 1 млн человек «ютятся» в одной комнате

Встреча началась с цифр, которые произвели впечатления на всех участников круглого стола. Во-всяком случае, вслух они говорили, что данные «шокирующие».

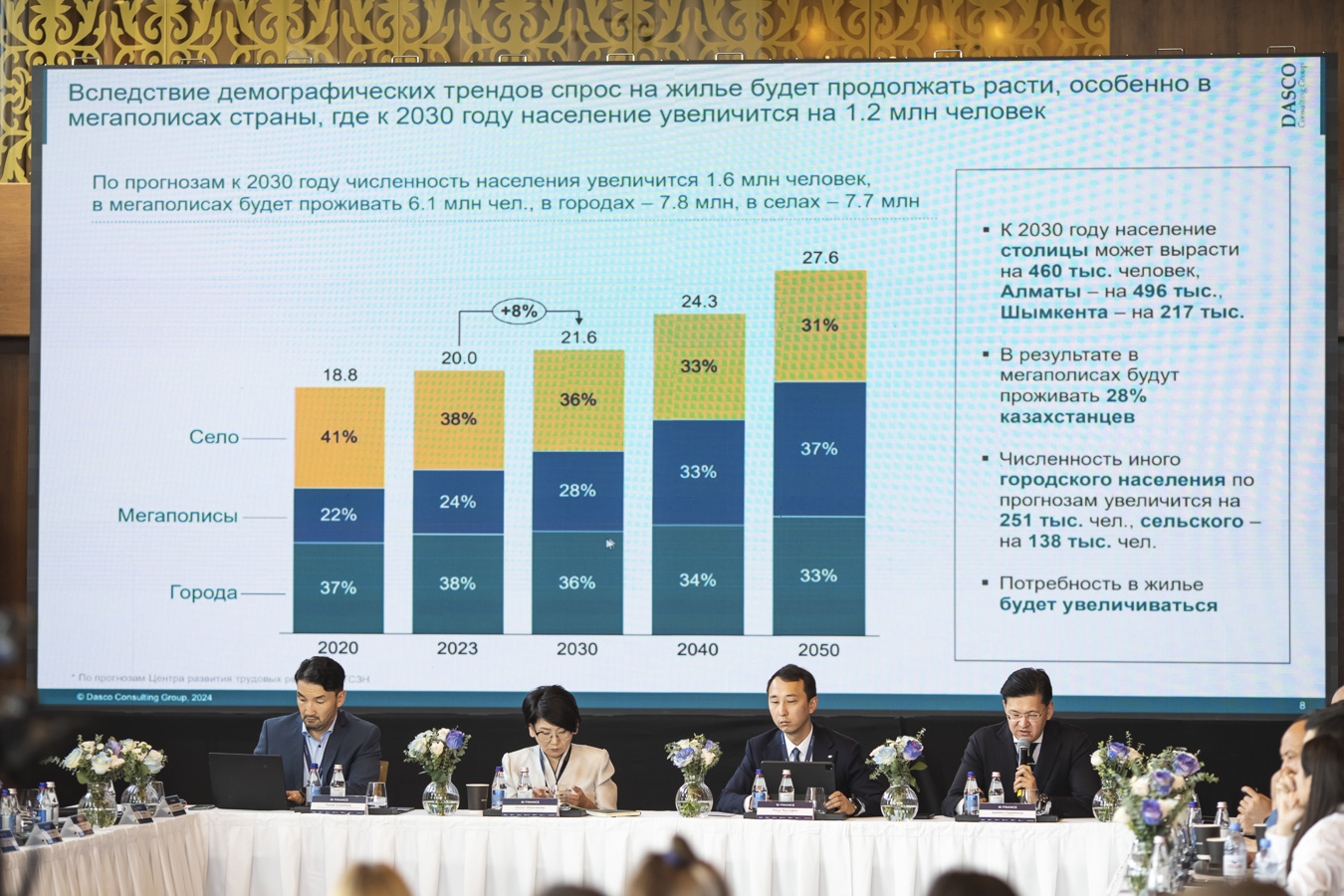

Управляющий партнер Dasco Group Дармен Садвакасов представил результаты исследования. За последние 10 лет отрасль строительства росла почти в 4 раза быстрее, чем вся экономика. Строительный сектор обеспечивает более 5% ВВП и около 7% занятости.

Жилищное строительство на сегодня сконцентрировано в крупных городах, где проживает почти более половины населения, в том числе три крупных мегаполиса (24%). После вступления Дармен Садвакасов перешел к сути доклада.

«Теперь о шоковых цифрах. В ходе исследования мы выяснили, что семьи из 5 человек и более, а это 1,1 млн семей, живут в одной комнате. Также мы увидели, что у наименее обеспеченных слоев казахстанцев доля расходов (без оплаты ипотеки и аренды) составляет 143%. Это означает, что они живут на потребкредитах», – сказал он.

Фото BI Finance

Ипотека остается для таких категорий единственным способом приобретения жилья. Доля Алматы и Астаны от общего количества выдачи ипотеки по стране -39%. Но спрос на нее снижается из-за ограничения господдержки. После сокращения льготных госпрограмм и изъятий пенсионных накоплений в 2021 году медианная сумма кредита не меняется, но сокращается количество выданных кредитов на жилье со 144 тыс в 2022 году и до 119 тыс в 2023 году, следует из отчета Dasco Group.

Заемщик переплачивает за новое жилье в 2-3 раза

Коммерческая ипотека – мало востребованный продукт из-за дороговизны, продолжил Дармен Садвакасов.

«Ставки банков по коммерческой ипотеке – от 15% до 20%. Они недоступны для большинства . Сроки выдачи 15-20 лет. При таких высоких ставках и сроках переплата будет в 2-3 раза. Причем и у банков увеличиваются риски по будущим просрочкам по ипотеке», – сказал он.

Модератор встречи, главный экономист центра прикладных исследований “Талап” Рахим Ошакбаев попросил наглядно рассчитать при всех, сколько в итоге выплатит ипотечник за новое жилье.

Для примера взяли квартиру в 62 м2 по коммерческой ипотеке за 30 млн тенге. Первоначальный взносе 20%, 7% в год на 15 лет .

«Выходит ипотечная плата в месяц 215 тыс тенге. За 15 лет набегает 38,7 млн тенге. Траты на аренду, пока строится дом – 250 тыс в месяц, это еще 1,5 млн. Траты на ремонт – 7 млн тенге. Мебель, сантехника и бытовая техника и т.д. – еще 7,2 млн тенге. Итого 54,4 млн тенге», – сказал Дармен Садвакасов.

Количество сделок на рынке недвижимости снижаются

«В прошлом году доля ипотеки в общем объеме сделок купли-продажи жилья составила всего 17%. То есть, из 20 млн населения всего лишь 350 тыс человек могли себе позволить куплю-продажу недвижимости», – представил данные исследования, но уже центра TALAР Рахим Ошакбаев.

Из них следует, что объем сделок купли-продажи недвижимости достиг пика в 2021 году, как раз во время изъятия пенсионных накоплений — 606 тыс сделок, после этого наблюдается спад: в 2022 — 466 тыс, в 2023 году — 370 тыс.

Фото BI Finance

«Получается печальная картина. Мы — бедные. В 2023 году более 88% ипотеки (5,3 трлн тенге) выдается с господдержкой, из них 59% это займы в Отбасы банке. У нас очень низкий уровень проникновения ипотеки в 4,4%. Хотя в развитых странах достигает 70%. При этом на государственные действующие ипотечные программы Отау и Наурыз выделено всего 450 млрд тенге, это 5% от рынка.

Если смотреть на рынок жилья глазами среднего казахстанца, то стакан почти пустой», – отметил Ошакбаев.

Что просят застройщики и банки?

По словам президента ОЮЛ “Ассоциация застройщиков Казахстана” Виктора Микрюкова, более 60% всего жилого фонда в стране устарело. И государству предстоит огромная работа по реновации жилья.

«Государство уже понимает, что подходы по строительству социального жилья не оправдывают себя. Рынку не хватает ипотечных инструментов для улучшения жилищных условий для населения. Показанные цифры страшные, конечно. Поэтому целевые госпрограммы уже сейчас должны закладываться в сторону возможности улучшения жилищных условий», – сказал Виктор Микрюков.

Также он обратил внимание, что государству нужно не допускать к строительству жилья малоизвестные и недавно открывшиеся компании, которые строят без разрешения, затем продают жилье.

По-мнению директора Первого кредитного бюро Руслана Омарова, более 30% населения не имеют собственного жилья. 35% имеют собственность, но по стандартам ниже мировых.

«Что касается многодетных семей в одном комнате. Зачастую эта комната не их собственность, а арендованное помещение. Но решение в другом. Цель должна быть в повышении доходов населения, а не увеличения доступных ипотечных программ», – подчеркнул директор ПКБ.

Фото: Digital Business

Что говорят в Отбасы банке?

Взяв микрофон, глава Отбасы банка Ляззат Ибрагимова призвала всех в первую очередь бороться с мифами.

«Чрезвычайная закредитованность населения – это миф. На самом деле, 19 трлн тенге – задолженность населения перед коммерческими банками. К ним надо прибавить МФО и ломбарды. Второй миф — очень дорогая ипотека. Из всех стран СНГ только Казахстану удалось реализовать систему жилищно-строительных сбережений. За все время мы выдали более 500 тыс ипотечных займов. Это около 2 млн человек. Помощь социально уязвимым должна быть таргетированной. Вот эта цифра про одну комнату. У человека нет жилья в собственности, но вдруг у него 4 дорогих внедорожника и обороты по счетам в других банках», – добавила Лязат Ибрагимова.

Ее поддержал генеральный директор AERC Beta LLP, автор телеграм-канала Tengenomika Галымжан Айтказин

«Демографический рост влияет на то, что все больше молодых людей едут жить и работать в города. И у них должна быть возможность либо арендовать, либо купить. Помощь от государства должна быть таргетированной, она не должна быть доступной для всех. Если Отбасы банк не хочет заходить на вторичный рынок, это повод застройщикам и банкам создавать коллаборации. Потому что конкурировать с Отбасы бесполезно сегодня», – сказал он.

Что нужно сделать для доступности ипотеки?

Дармен Садвакасов предложил в качестве мер по расширению доступности ипотеки для большего числа населения включить в гос. ипотеку возможность покупки жилья на вторичном рынке.

«У Отбасы банка льготные программы «Отау» и «Наурыз» кредитуют в Алматы и Астане и областные центры только первичное жилье, а вторичное только для других населенных пунктов. Соответственно весь спрос они не могут удовлетворить. А демографический рост спрос на такое жилье будет только увеличиваться. При этом жилье на вторичном рынке дешевле, и с меньшей финансовой нагрузкой для заемщиков», – предложил он.

Эксперт показал расчеты, какая финансовая нагрузка ожидает ипотечника на вторичном рынке.

Расходы по ипотеке вторички с той же площадью и первоначальным взносом в 20% составят 227 тыс тенге в месяц.с комплектацией в 2 млн – 42,8 млн тенге.

В конце встречи участники решили, что еще одним выходом из ситуации могут быть новые продукты для финансирования покупки жилья. К примеру, новый продукт презентовали в BI Finance.

Он включает в себя налаженные партнерские отношения с банками второго уровня. Сегодня это Freedom Bank, Altyn Bank и Банк ЦентрКредит (BCC). Компания субсидирует конечную ставку для клиента – ипотечный займ можно будет оформить от 0.1% сроком на 5 лет, от 13,9% на 15 лет.

Вам может быть интересно:

Потеряли банковскую карточку? Рассказываем, как ее заблокировать и что делать дальше